На рынке нет ни выгодных предложений от застройщиков, ни доступных кредитов

Снижение ставки по ипотечным кредитам в ближайшее время не произойдет. Среди причин специалисты называют слабую материальную базу и неоправданно высокие цены на жилье.

В Кыргызстане, несмотря на развитие программ по строительству внутри страны, рынок не предлагает новых цен на жилье. Не спасает ситуацию и получение гранта от России в рамках ЕАЭС денег для Российско-Кыргызского фонда развития, одним из приоритетов которого названо строительство. Тем не менее, согласно плану, более 35 млн. долларов государство обязано распределить среди заемщиков – по линии государственного кредитования.

Между тем, в России стоимость жилья снижается – в ряде случаев до 10%, а ставка по ипотеке упала до 11,32%. РИА Новости обнародовали данные, согласно которым в России средняя ставка по ипотеке упала до минимума.

— Средневзвешенная ставка по ипотечным рублевым кредитам в мае 2017 года опустилась до минимального значения за последние девять лет и составила 11,32%. Об этом сообщается на сайте Центрального банка России, — пишет издание. Автор задается вопросом о сроках, когда ставка по ипотеке упадет еще ниже – до 6-7%.

— Ставки по ипотеке начали снижаться в начале этого года — по завершении госпрограммы по жилищному кредитованию об их уменьшении объявили Сбербанк и банки группы ВТБ, за которыми последовали и другие финансовые организации. Глава Сбербанка Герман Греф в ходе встречи с Владимиром Путиным предсказал снижение ставок по ипотечному кредитованию до исторических минимумов, а премьер Дмитрий Медведев заявил, что «макроэкономические условия для снижения ставки до 6-7% готовы». В свою очередь, гендиректор Агентства по ипотечному и жилищному кредитованию (АИЖК) Александр Плутник высказал мнение, что на границе 2017-2018 года ставка ипотеки составит менее 10%, а через два года достигнет 6-7%.

Ряд аналитиков, опрошенных РИА, отметили связь ставок по ипотеке – с инфляцией, которая в России колеблется в пределах 4-4,4%. Это, по их мнению, не позволяет снизить ставку даже ниже 10%, не говоря о процентах, заявленных премьер-министром РФ. Вместе с тем, приближение к 11% стало возможным, в том числе, благодаря снижению стоимости жилья – от 10 до 3%.

В Кыргызстане, по прогнозам Государственной ипотечной компании КР (ГИК), ставка по ипотеке будет высокой и сохранится неопределенное время. В настоящее время, как сообщили «Деловой Евразии» в ГИК, наиболее выгодная средняя ставка по ипотечным кредитам среди стран ЕАЭС – в Беларуси и Казахстане.

— У нас ставки самые высокие, — отмечает пресс-секретарь ГИК Зирек Асанова. — Мы это понимаем и видим, сравниваем с примерами более выгодных условий. Например, в Европе можно получить кредит под 2% годовых. Наши граждане к нам постоянно обращаются с просьбой снизить ставку. До 2016 года процент был еще выше – 12-14%, и только в сентябре прошлого года снизили. Это, кстати, повлияло и на ставки коммерческих банков, так как они тоже стали снижать. Но все-таки у них остается большой процент. В среднем, это 16,69%. Есть, которые выдают и по 18% - в сомах, а в долларах – по 20%. У них высокая конкуренция, и они вкладывают свои средства.

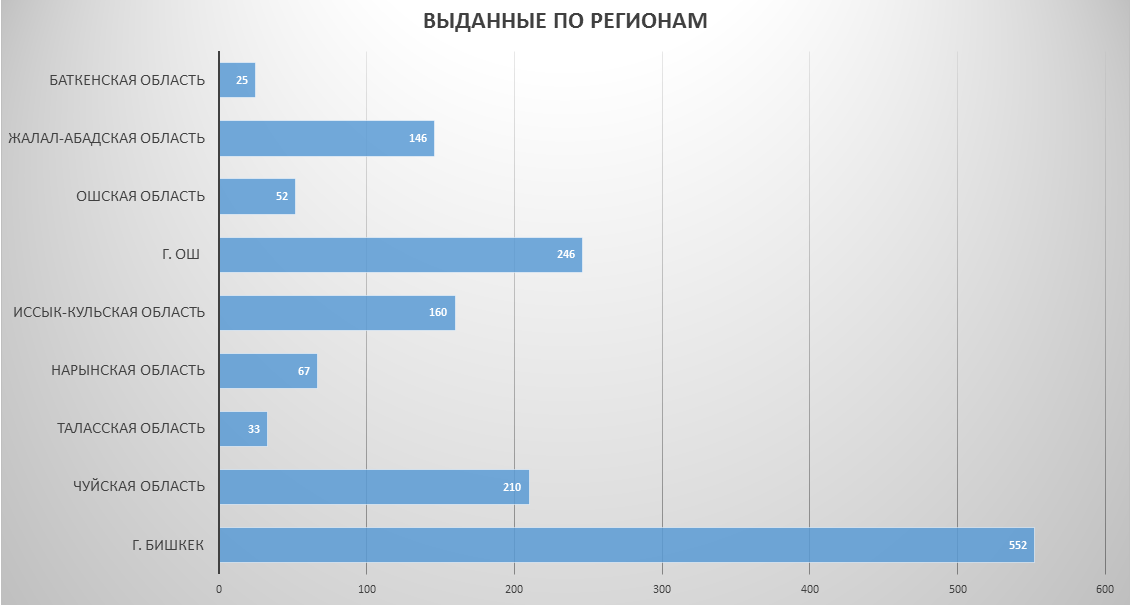

По словам служащего, снижение напрямую зависит от получения траншей кредиторов и поддержки правительства. В настоящее время ГИК выдала 1491 кредит на сумму 1 млрд. 813 млн. 742 тыс. 537 сомов (25,7 млн. долл. – прим.ред.). До конца 2017 года согласно плану должно быть обеспечено жильем около 1000 граждан, и выдано кредитов на 2,5 млрд. сомов (35,7 млн. долл. – прим.ред.)

Ипотечные кредиты выдаются только в национальной валюте – сомах, на сумму до 3 млн. (43 тыс. долл. – прим.ред.), сроком на 15 лет. Ставка по ипотечным кредитам на приобретение нового жилья составляет 10-12% в год, первоначальный взнос 10-30% - от стоимости жилья. Кредит на строительство собственного дома выдается при наличии земельного участка, по ставке 10-14% годовых.

В коммерческих банках ставка действительно высокая. Так, стандартные программы кредитуют ипотеку под 22% годовых и выше. В рамках партнерских программ – от 9%. Руководитель Ипотечного центра ОАО «Росинбанк» Азат Омурзаков объясняет это тем, что существующие предложения не являются ипотекой.

— То, что сейчас предлагают банки, это пока не ипотека, а аналог потребительских кредитов с более длинными сроками, — поясняет эксперт в интервью «Деловой Евразии». — Ипотечный рынок в Кыргызстане только начинает созревать. Основные причины задержки его развития – это отсутствие дешевых и длинных денег, дефицит доступной по цене недвижимости на рынке, а также слабая нормативная база. В текущих реалиях без поддержки государства ипотечный рынок развиваться не сможет, первый шаг уже сделан – в стране начала работать госпрограмма. С ее появлением ипотечные кредиты для граждан стали более привлекательными, но и они не решили проблему их доступности для большинства.

В то же время, отмечает сотрудник банка, растет роль ГИК – эта структура работает над дальнейшим развитием и устранением существующих барьеров.

— Ипотечный рынок в Кыргызстане постепенно развивается и, несомненно, становится перспективным направлением, и с такими факторами как появление госпрограммы и динамичным развитием строительного рынка в ближайшей перспективе можно ожидать появление более привлекательных условий для населения, — заключает Азат Омурзаков.

Савелий Петров

§ Деловая Евразия