Тигран Саркисян – о нововведениях в Таможенный Кодекс ЕАЭС

Авторская статья Председателя Коллегии Евразийской экономической комиссии (ЕЭК) Тиграна Саркисяна.

С началом 2018 года в странах Евразийского экономического союза вступит в силу новый Таможенный кодекс ЕАЭС – основополагающий свод правил регулирования внешнеэкономической деятельности для всех стран «пятерки». Это один из главных итогов нашей работы в 2017 году и одновременно наиболее ожидаемое событие следующего года.

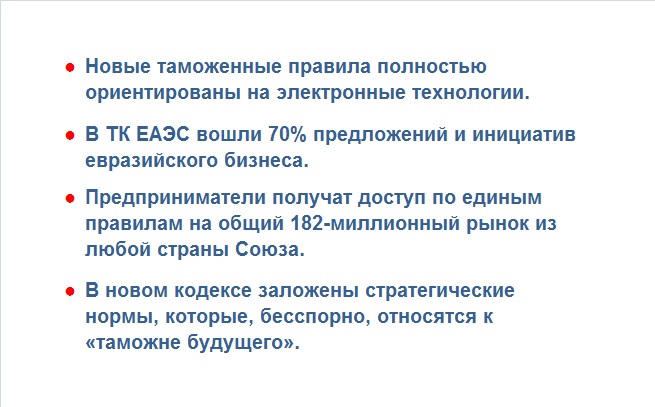

Мы потратили много времени и сил на его подготовку. Кодекс неоднократно обсуждался на уровне глав правительств, и в конце 2016 года проект был утвержден президентами наших стран. Этот документ был подготовлен совместно с деловым сообществом, и в нем максимально учтена позиция евразийского бизнеса – в ТК ЕАЭС вошли 70% поступивших от предпринимателей предложений и инициатив.

Новый Таможенный кодекс полностью ориентирован на электронные технологии, создается в логике взаимного обмена данными и учитывает перспективу развития нормотворчества на будущее с учетом развития цифровой повестки. Это кодекс возможностей, стимулирующий в том числе внешнеэкономическую активность нашего бизнеса.

В нем заложена новая логика взаимодействия бизнеса с государством и взаимного обмена данными. Фундаментальные элементы, которые нашли отражение в кодексе, позволят избавить участников рынка от излишних таможенных формальностей и издержек на ведение внешнеэкономической деятельности.

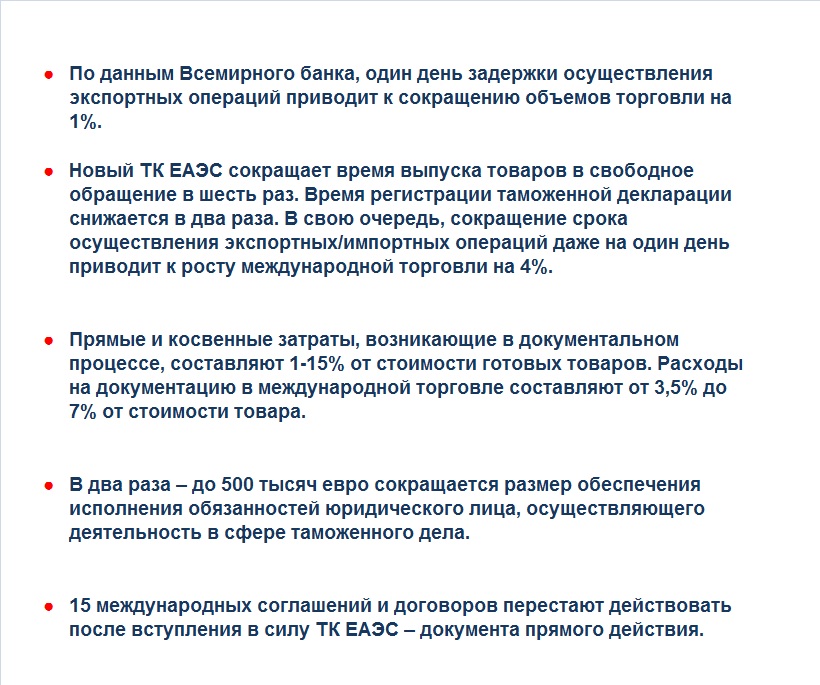

Многие процессы будут автоматизированы, в том числе выпуск товаров информационными системами таможенных органов, а общение предпринимателей и таможенников сведется к минимуму. Совершение таможенных операций через Интернет, так называемое «электронное декларирование», позволит сократить коррупционные риски, транзакционные издержки, ускорит работу таможенных служб и простимулирует конкуренцию сервисов этих структур. Время регистрации декларации сократится в два раза, а время выпуска товаров – в шесть раз.

Кроме того, новое таможенное законодательство избавит участников внешнеэкономической деятельности от необходимости представлять в обязательном порядке таможенному органу документы, на основании которых была заполнена электронная декларация. Предъявить их нужно будет только в тех случаях, когда сработают профили риска информационной системы, а не сотрудника таможни.

В новом кодексе заложены стратегические нормы, которые, бесспорно, относятся к «таможне будущего». Основная из них – возможность совершения таможенных операций через механизм «единого окна». Предприниматели будут избавлены от необходимости подачи одних и тех же документов таможенникам, транспортникам, фитосанитарам, ветеринарам и т.д. по очереди, а проверка сможет осуществляться всеми контролирующими органами одновременно. Каждая служба сможет получать всю необходимую информацию из своей системы.

В идеале процесс перемещения товаров – от ввоза на таможенную территорию Союза до выпуска в свободное обращение – должен выглядеть для участников ВЭД как один шаг – загрузка электронной декларации в систему. Чья эта система, какие контролирующие органы, в каком количестве и в какой последовательности проверят за единицу времени эту информацию, – участника ВЭД эти вопросы не должны беспокоить.

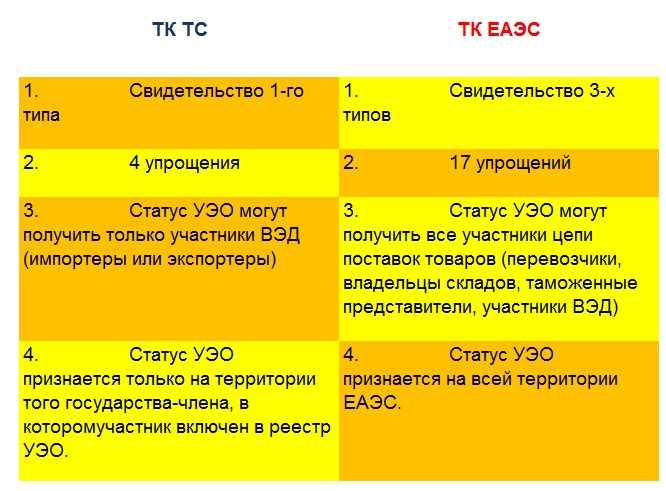

Важное новшество кодекса – серьезное улучшение положения участников рынка, работающих в статусе уполномоченных экономических операторов. Этот статус смогут получить не только импортеры и экспортеры, но и все остальные участники цепи поставок товаров – перевозчики, владельцы складов, таможенные представители. Субъекты хозяйствования, претендующие на статус уполномоченного экономического оператора, смогут выбрать подходящий для своего бизнеса пакет упрощений из трех.

Мы создали документ, который будет представлять ЕАЭС на мировой арене в качестве единого субъекта, гарантирующего четкий и прозрачный порядок осуществления внешнеэкономической деятельности. Предприниматели получат доступ на общий 182-миллионный рынок по единым правилам из любой страны Союза. Требования, предъявляемые к субъектам хозяйствования таможенными органами, например, Кыргызстана, будут полностью совпадать с требованиями таможенных органов Беларуси или России.

Кроме того, мы предлагаем бизнесу четкие и стабильные правила – такой свод норм, который позволит каждому предпринимателю заранее провести необходимые экономические расчеты с уверенностью, что правила неожиданно не поменяются, когда груз будет ввезен на таможенную территорию ЕАЭС.

Очевидно, что реализация этого документа придаст серьезный импульс стимулированию интеграционных процессов в рамках Евразийского экономического пространства и будет содействовать улучшению делового климата в наших странах. Поэтапное внедрение прогрессивных норм, заложенных в Таможенном кодексе ЕАЭС, даст мультипликативный эффект во многих сферах экономики Союза. Уверены, что практическое применение ТК ЕАЭС обеспечит качественный рывок нашей интеграции.

Что изменит Таможенный кодекс ЕАЭС?

Таможенный кодекс Евразийского экономического союза (ТК ЕАЭС) придет на смену действующему с середины 2010 года Таможенному кодексу Таможенного союза. По оценке разработчиков, документ должен привести законодательство в соответствие с правоприменительной практикой и уровнем развития интеграции в Евразийском экономическом союзе и, самое главное, избавить участников рынка от излишних таможенных формальностей и издержек на ведение внешнеэкономической деятельности. Какие же опции станут доступны субъектам хозяйствования после вступления в силу ТК ЕАЭС?

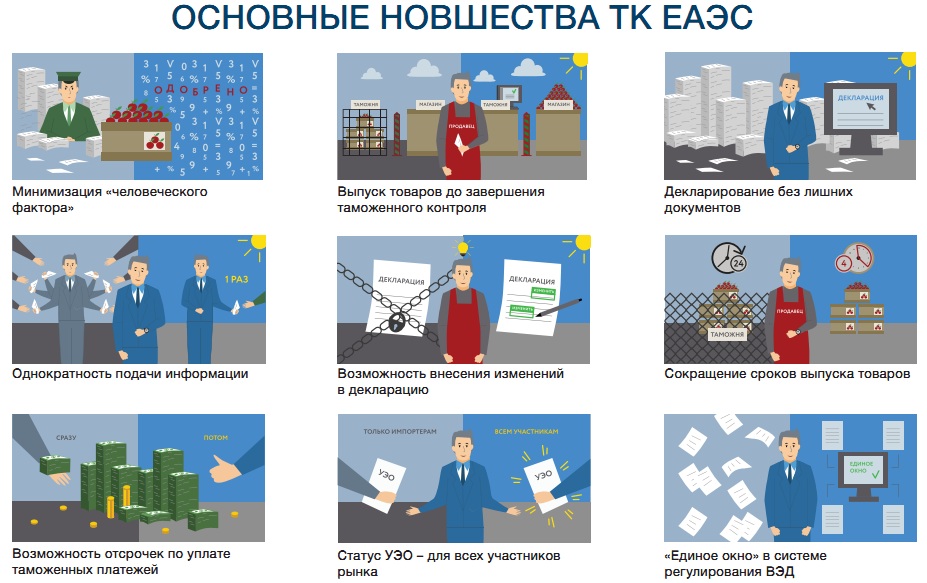

Минимизация «человеческого фактора»

ТК ЕАЭС оцифровывает систему регулирования внешнеэкономической деятельности. Теперь при наличии электронной цифровой подписи большинство операций можно будет совершить через Интернет, взаимодействуя с информационной системой таможенного органа. Реализация этого новшества позволит выпускать товары информационными системами таможенных органов автоматически, без участия таможенного инспектора.

Все решения, начиная от регистрации таможенной декларации и заканчивая выпуском товаров, сможет принимать информационная система таможенного органа, а не должностное лицо. Кстати, решения о проведении таможенного контроля и то, какие формы таможенного контроля будут применяться, также сможет принимать компьютер, а не человек.

Выпуск товаров до завершения таможенного контроля

ТК ЕАЭС максимально переносит таможенный контроль на этап после выпуска товаров. Предоставив обеспечение уплаты таможенных платежей, участник внешнеэкономической деятельности сможет распоряжаться ввезенным товаром в своих целях до завершения проверки необходимых документов.

Расширен перечень товаров, которые можно очищать постфактум (выпуск товаров до декларирования + возможность постоплаты – предоставляется отсрочка на месяц для всех с уплатой процентов по ставке рефинансирования; отсрочка на 6 месяцев с уплатой и без уплаты процентов на товары, ввозимые в рамках госзаказов и для сельхознужд; беспроцентная отсрочка до 45 дней для уполномоченных экономических операторов; отсрочка по определению точной таможенной стоимости на ряд товаров до 15 месяцев без уплаты процентов, пеней; полугодовая отсрочка с уплатой и без уплаты процентов для товаров первоочередного значения (товары, предназначенные для ликвидации стихийных бедствий) и сельскохозяйственных нужд.

Декларирование без лишних документов

Участников ВЭД избавят от необходимости представлять таможенному органу документы, на основании которых была заполнена электронная декларация. Предъявлять документы нужно будет только в тех случаях, когда сработают профили риска, и это будут только те документы, которые определит информационная система, а не сотрудник таможни.

ТК ЕАЭС распространит систему управления рисков (СУР) на все прогрессивные нормы: отказ от предоставления документов, авторегистрация и автовыпуск, направление на допконтроль и т.д.

Теперь необходимо представлять только декларацию в электронном виде, заполненную в информационной системе таможенных органов.

Однократность подачи информации

Новый кодекс разрешает не представлять контролирующим органам сведения, которые должностные лица могут «достать» из своей системы. На деле это избавит предпринимателей от подачи одних и тех же документов таможенникам, транспортникам, фитосанитарам, ветеринарам и т.д. по очереди, а проверка сможет осуществляться всеми контролирующими органами одновременно.

Возможность внесения изменений в декларацию

До того момента, пока система управления рисков не запросила документы в подтверждение заявленных в декларации сведений, а таможенный инспектор не уведомил о месте и времени таможенного досмотра, участник ВЭД сможет внести изменения в уже поданную декларацию.

Сейчас внести изменения до проверки можно только, если они не повлияют на решение о выпуске товаров или на пересмотр суммы таможенных платежей.

Сокращение сроков выпуска товаров

Время регистрации декларации сократится в два раза – с двух часов до одного. Время выпуска товаров в шесть раз. Сейчас время выпуска может составлять больше суток. ТК ЕАЭС обяжет таможенную службу уложиться в четыре часа, если при проверке таможенной декларации система управления рисками не выявит наличие рисков.

Возможность отсрочек по уплате таможенных платежей

ТК ЕАЭС предоставляет всем участникам ВЭД возможность воспользоваться отсрочкой по уплате таможенных платежей с процентами. В ряде случаев повременить с уплатой, в том числе и без начисления процентов за отсрочку, можно будет и до шести месяцев – в случае форс-мажора, поставок в рамках международных договоренностей или поддержки сельскохозяйственной деятельности.

Статус УЭО – для всех участников рынка

Усовершенствование института уполномоченного экономического оператора (УЭО).

Статус уполномоченного экономического оператора смогут получить все участники цепи поставок товаров – перевозчики, владельцы складов, таможенные представители и участники ВЭД, в то время как сейчас претендовать на упрощения могут только импортеры и экспортеры. Субъекты хозяйствования, претендующие на статус уполномоченного экономического оператора, смогут выбрать подходящий для своего бизнеса пакет упрощений из трех. Кроме того, сам перечень получаемых УЭО преимуществ вырос по сравнению с Таможенным кодексом Таможенного союза более чем в четыре раза – с четырех до семнадцати

«Единое окно» в системе регулирования ВЭД

И напоследок, в ТК ЕАЭС заложена юридическая возможность для внедрения механизма «единого окна» в систему регулирования внешнеэкономической деятельности стран ЕАЭС.

В настоящее время в Союзе уже идет работа над развитием механизма. В странах ЕАЭС реализованы отдельные элементы «единого окна»: электронное таможенное декларирование и е-лицензирование, применяется система управления рисков для определения мер таможенного контроля, действуют межведомственные информационные системы, применяются электронные таможенные платежи, осуществляется таможенный контроль после выпуска посредством аудита информационных систем декларанта. В недалеком будущем участники рынка смогут получать широкий спектр государственных услуг, связанных с осуществлением ВЭД, не выходя из дома через личный кабинет. На основе межведомственного взаимодействия, уже сейчас осуществляемого в странах ЕАЭС, после вступления в силу ТК будет реализован базовый принцип «единого окна» – однократное представление контролирующим органам документов при совершении таможенных операций.

Тигран Саркисян,

Председатель Коллегии ЕЭК

---------------------------------------------

Ответы на наиболее часто встречающиеся вопросы бизнеса

1) Что изменится для таможенных представителей?

ТК ЕАЭС упрощает требования для юридических лиц, претендующих на включение в реестр таможенных представителей.

Так, обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела, уменьшится в два раза – с 1 млн евро до 500 тыс. евро.

Кроме того, кодекс избавляет юридическое лицо, претендующее на включение в реестр таможенных представителей, от необходимости иметь в штате не менее двух сотрудников, обладающих специальной квалификацией. При этом это условие может быть предусмотрено национальным законодательством.

2) Что изменится в части гарантийных требований к лицам, претендующим на статус уполномоченного экономического оператора (УЭО)?

Участники рынка, претендующие на включение в реестр УЭО с выдачей свидетельств второго и (или) третьего типа, смогут использовать в качестве гарантии исполнения обязанностей УЭО такой показатель, как финансовая устойчивость.

Финансовая устойчивость юридического лица будет рассчитываться по определенной методике с учетом абсолютных и относительных показателей, в числе которых – размер уставного капитала, размер чистых активов, коэффициент общей ликвидности, рентабельность предприятия и ряд других показателей. В общей сложности для включения в реестр УЭО юридическому лицу нужно будет набрать не менее 50 баллов.

Это позволило отказаться от консервативного и затратного гарантийного способа – обеспечения уплаты таможенных пошлин и налогов, который требует долгосрочного изъятия финансовых средств из оборота (в настоящее время размер гарантии может достигать 1 млн евро). Теперь условие о предоставлении обеспечения применяется только для УЭО, которые будут претендовать на получение свидетельства первого типа.

Кроме того, гибкий подход при определении показателей финансовой устойчивости позволит претендовать на получение статуса УЭО среднему и малому бизнесу, ранее не имевшему такой возможности из-за необходимости предоставления значительного обеспечения уплаты таможенных платежей.

3) Какие новые упрощения появятся у УЭО?

Помимо уже имеющихся привилегий, УЭО смогут совершать таможенные операции на собственных складах, получают возможность декларирования товаров после их введения в оборот (выпуск товаров до подачи таможенной декларации), пользоваться беспроцентной отсрочкой по уплате таможенных платежей до 45 дней, а также привилегиями первоочередного порядка совершения таможенных операций (отдельные полосы для движения) и т.д.

При этом свидетельство УЭО, выданное в одной стране, будет признаваться на всей территории Союза.

4) Что будет со «старыми» УЭО?

Юридические лица, которые получили статус УЭО в соответствии с национальными требованиями до вступления в силу ТК ЕАЭС, сохранят такой статус в течение двух лет, продолжая пользоваться на территории своего государства упрощениями, аналогичными предусмотренным сейчас ТК ТС. При этом нужно учесть, что действующие УЭО смогут претендовать сразу на получение свидетельства УЭО третьего типа по новым правилам, тогда как для новых претендентов для этого нужно будет сначала проработать не менее двух лет, имея свидетельство первого или второго типа. Это важно, так как обладатели третьего типа свидетельств могут пользоваться всеми существующими упрощениями для УЭО.

5) Что изменится в части представления таможенному органу информации о товаре до прибытия в пункт пропуска?

Кодекс кардинально меняет подход к представлению предварительной информации таможенным органам. Теперь наряду с обязательной информацией, необходимой таможне для оценки рисков и принятия решений о форме контроля, участник ВЭД под своей электронной цифровой подписью сможет заведомо подать факультативный блок сведений исходя из своих дальнейших целей. Например, если вы хотите открыть процедуру транзита или поместить товар на склад временного хранения, вы можете предоставить таможне еще до прибытия товара на территорию ЕАЭС всю необходимую для этого информацию. На момент открытия процедур дублировать эту информацию не потребуется. Достаточно будет назвать номер ПИ, в которой заявлены необходимые сведения.

Кроме этого, ПИ избавит субъектов хозяйствования от излишнего общения со всеми контролирующими органами в пункте пропуска. Таможня сама позаботится о передаче полученных сведений другим контролирующим органам, задействованным на границе. Таким образом, на момент прибытия груза на границу контроль в большинстве случаев будет уже завершен и приняты решения либо о выпуске, либо о форме дополнительного контроля. Однако в этой части ТК ЕАЭС начнет работать не сразу, а только после принятия ряда решений Комиссии, регулирующих этот вопрос, и по прошествии времени, необходимого для доработки информационных систем, используемых в странах для представления ПИ.

6) Установлен ли Таможенным кодексом ЕАЭС минимальный порог стоимости товаров, при непревышении которого предпринимателям не нужно платить ввозную таможенную пошлину?

В отношении товаров, помещаемых под таможенную процедуру выпуска для внутреннего потребления или временного ввоза (допуска), которые ввозятся в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу и общая таможенная стоимость которых не превышает суммы, эквивалентной 200 евро, как и прежде, обязанность по уплате ввозных таможенных пошлин, налогов не возникает.

При этом теперь в такую таможенную стоимость не будут включаться расходы на перевозку (транспортировку) ввозимых на таможенную территорию ЕАЭС товаров до места прибытия, расходы на погрузочно-разгрузочные работы и страхование товаров в связи с проведением таких работ.

7) Какие финансовые условия необходимо будет соблюсти при транзите товаров по территории ЕАЭС?

Одним из главных условий таможенного транзита является предоставление обеспечения (гарантии) уплаты таможенных пошлин. Такое обеспечение может представляться в виде денежных средств, банковской гарантии, поручительства или залога имущества.

При этом обеспечение не потребуется, если в качестве декларанта выступает таможенный перевозчик или уполномоченный экономический оператор. Также гарантировать уплату таможенных пошлин, налогов не нужно, если товары перевозятся железнодорожным, воздушным или трубопроводным транспортом.

Представлять обеспечение не потребуется и в случае, если его размер в отношении ввозимых товаров не превышает 500 евро.

8) По каким вопросам таможенные органы государств-членов ЕАЭС будут принимать предварительные решения?

В соответствии с ТК ЕАЭС таможенные органы принимают предварительные решения о классификации товаров и их происхождении.

Таможенный кодекс ЕАЭС также позволяет выдавать предварительные решения по вопросам применения методов определения таможенной стоимости ввозимых товаров в случае, если это установлено национальным законодательством.

9) Какие практические действия планирует предпринять Комиссия для создания условий по непредставлению разрешительных документов таможенным органам?

ТК ЕАЭС разрешает не представлять таможенному органу документы или сведения, необходимые для совершения таможенных операций, если они могут быть получены из информационных систем в рамках информационного взаимодействия.

Для реализации такого прогрессивного шага Комиссия планирует принять ряд решений, направленных на организацию информационного взаимодействия между таможенными органами одних стран ЕАЭС с уполномоченными на выдачу разрешительных документов органами других.

10) В каких случаях таможенный представитель будет нести солидарную обязанность по уплате таможенных платежей, налогов с клиентом?

Этот вопрос ранее регулировался на национальном уровне, теперь унифицирован нормой ТК ЕАЭС.

При совершении таможенных операций таможенным представителем от имени декларанта таможенный представитель несет с таким декларантом солидарную обязанность по уплате таможенных платежей. При этом в тех случаях, когда таможенный представитель не может и не должен влиять на соблюдение тех или иных условий, неисполнение которых влечет уплату таможенных платежей, таможенный орган будет не вправе взыскивать таможенные платежи с таможенного представителя. Это случаи несоблюдения декларантом условий использования товаров в соответствии с таможенной процедурой, под которую помещены товары, изменений сроков уплаты таможенных пошлин, налогов, а также нарушений целей и условий предоставления льгот по уплате таможенных пошлин, налогов или ограничений по пользованию и распоряжению товарами.

6. Статус уполномоченного экономического оператора

Различия трех типов УЭО

I тип свидетельства УЭО

Условия:

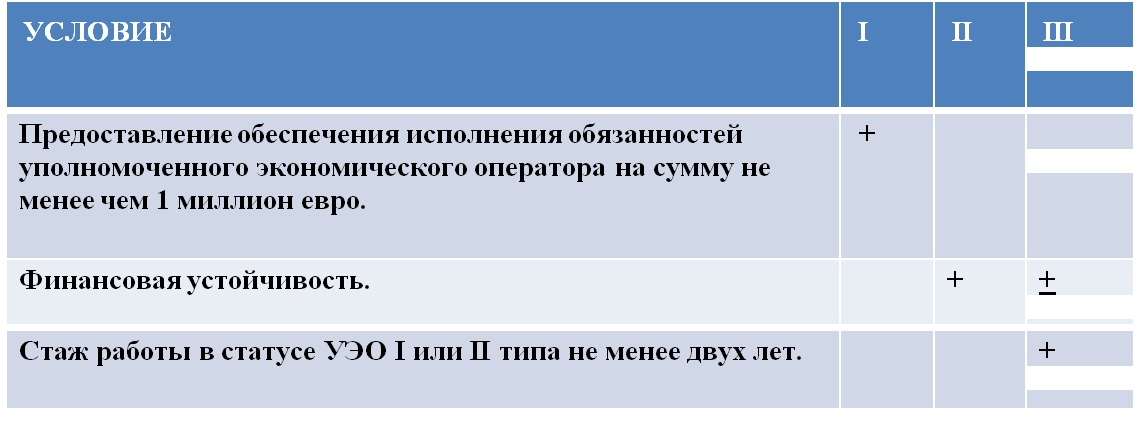

● предоставление обеспечения исполнения обязанностей уполномоченного экономического оператора на сумму не менее чем 1 миллион евро.

● предусмотрен механизм постепенного снижения суммы обеспечения. Если свидетельство не приостанавливалось:

2 года, то на третий год обеспечение снижается до 700 тыс. евро,

4 года – на 5-й – до 500 тыс. евро,

5 лет – с 6-го – до 300 тыс. евро,

6 лет – с 7-го – 150 тыс. евро.

Упрощения:

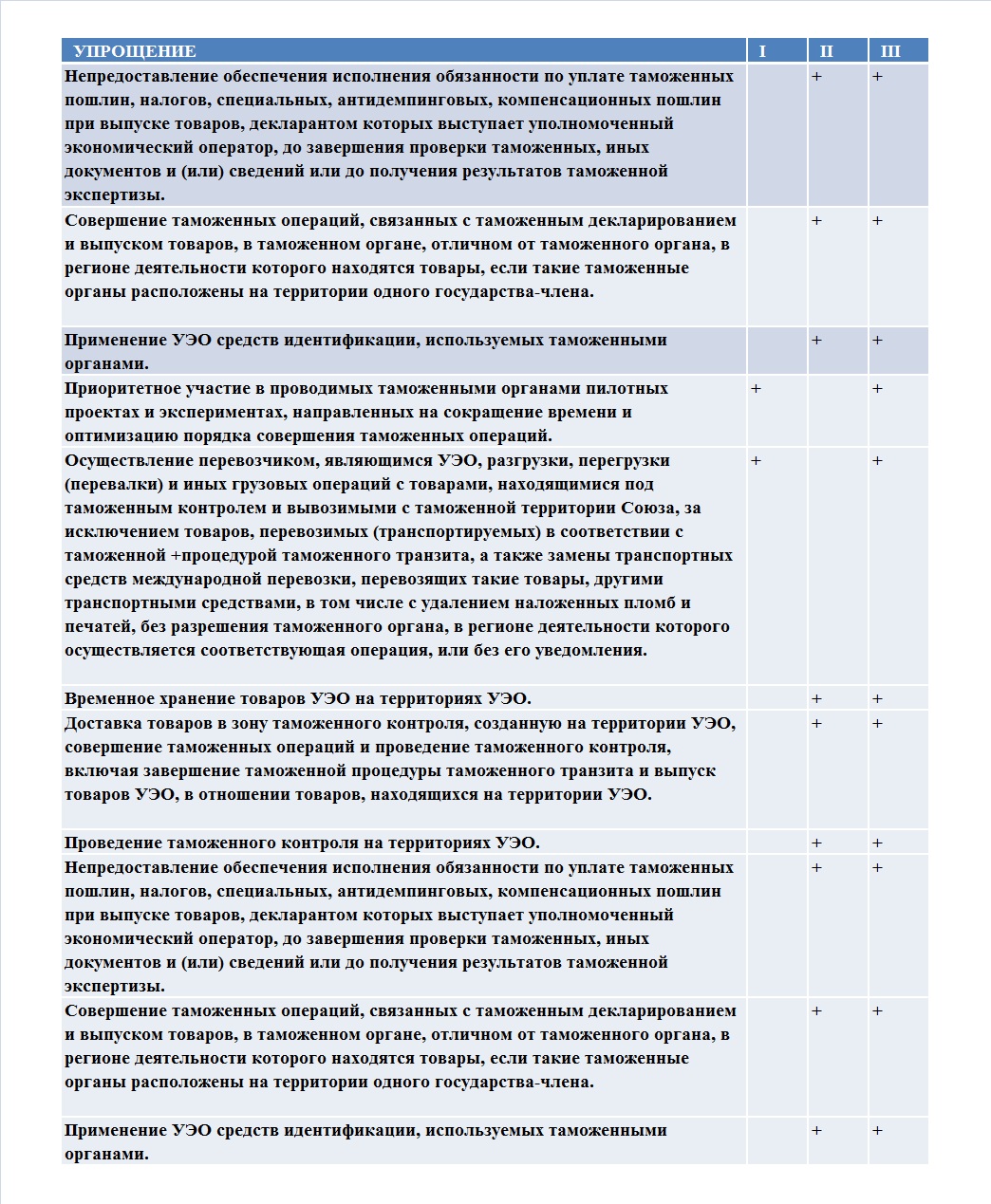

1. совершение таможенных операций, связанных с прибытием, убытием, таможенным декларированием и выпуском товаров, в первоочередном порядке;

2. непредставление обеспечения уплаты таможенных пошлин, налогов при помещении товаров под таможенную процедуру таможенного транзита либо при выпуске товаров до завершения проверки таможенных, иных документов и (или) сведений или до получения результатов таможенной экспертизы;

3. выпуск товаров до подачи декларации на товары;

4. проведение таможенного контроля в случае его назначения в форме таможенного осмотра или таможенного досмотра в первоочередном порядке;

5. признание таможенными органами в качестве средств идентификации пломб, наложенных уполномоченным экономическим оператором на грузовые помещения (отсеки) транспортных средств или их части;

6. другое.

II тип свидетельства УЭО

Условия:

● финансовая устойчивость;

● применение УЭО средств идентификации, используемых таможенными органами; непредставление обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при выпуске товаров, до завершения проверки таможенных, иных документов и (или) сведений или до получения результатов таможенной экспертизы;

● выпуск товаров до подачи декларации на товары.

Упрощения:

1. временное хранение товаров УЭО на территориях УЭО;

2. доставка товаров в зону таможенного контроля, созданную на территории УЭО, совершение таможенных операций и проведение таможенного контроля, включая завершение таможенной процедуры таможенного транзита и выпуск товаров УЭО, находящихся на территории УЭО;

3. совершение таможенных операций, связанных с таможенным декларированием и выпуском товаров, в таможенном органе, отличном от таможенного органа, в регионе деятельности которого находятся товары, если такие таможенные органы расположены на территории одного государства-члена.

III тип свидетельства УЭО

Условия:

● стаж работы в статусе УЭО I или II типа не менее 2-х лет.

Упрощения:

1. все упрощения, предусмотренные для 1-го и 2-го типов УЭО.

Упрощения по типам свидетельств УЭО

Условия по типам свидетельств УЭО

Инфографика: пресс-служба ЕЭК

§ Деловая Евразия