Объём вновь выданных банками кредитов будет расти

Как участие Российско-Кыргызского фонда развития может дать стимул новым кредитным предложениям в кыргызской экономике, и виноваты ли российские деньги в падении ставок по кредитам в Кыргызстане? Что будет с рынком заемных средств?

О текущем состоянии кредитного рынка, снижении ставок и прогнозах на год «Деловой Евразии» рассказала начальник Экономического управления Национального Банка Кыргызской Республики Алтынай Айдарова.

— Алтынай Канатбековна, в обсуждении нашего интервью Вы отметили, что мировая практика предусматривает, что для анализа финансового состояния кредитных систем статистика собирается в разрезе отраслей, валют и срочностей. Через подобную разбивку можно провести страновой сопоставительный анализ, что широко используется внешними пользователями информации. Касаясь вопроса отраслевого кредитования, что можно сказать о займах в Кыргызской банковской и финансовой сфере?

— В целом кредитование экономики со стороны банковской системы продолжается в поступательном ключе на фоне снижения процентных ставок по выдаваемым кредитам как в национальной, так и в иностранной валютах. Общий объем вновь выданных коммерческими банками кредитов в 2016 году по сравнению с аналогичным показателем 2015 года возрос на 22,3%, составив 95,9 млрд. сомов (1,37 млрд. долл.). Данный рост стал результатом увеличения кредитов в национальной валюте на 51,5%, составивших 59,1 млрд. сомов (0,84 млрд. долл.); объем выданных кредитов в иностранной валюте снизился на 6,5%, до 36,9 млрд. (0,53 млрд. долл.) в сомовом эквиваленте.

Тенденция наблюдается и в 2017 году. Так, в январе-феврале 2017 года объем вновь выданных кредитов составил 14,0 млрд. сомов, увеличившись по сравнению с аналогичным показателем за 2016 год на 26,4 %. Из них кредиты в национальной валюте составили 7,7 млрд сомов (+20,6 %), в иностранной валюте – 6,3 млрд в сомовом эквиваленте (+34,3 %).

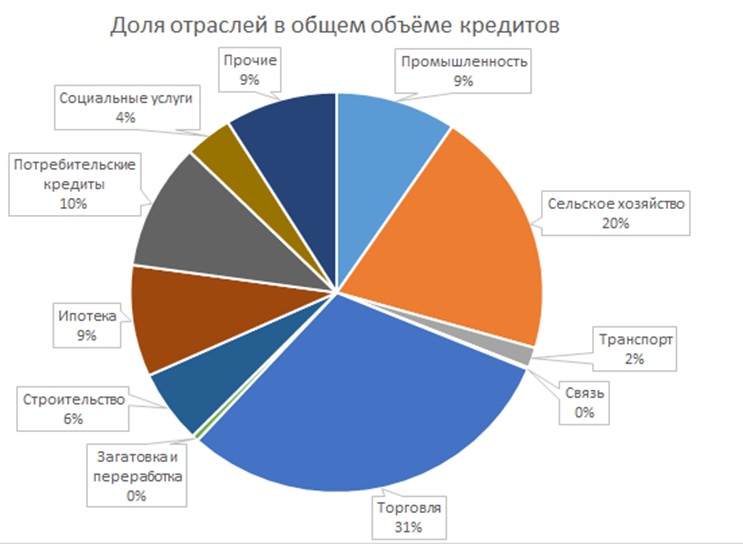

В разрезе отраслей кредиты в Кыргызстане представлены следующим образом:

— Можете пояснить – видение национального валютного регулятора на деятельность Российско-Кыргызского Фонда развития?

— Российско-Кыргызский Фонд развития хотелось бы отметить отдельно – как международный источник финансирования кредитования.

По состоянию на 3 апреля 2017 года одобрено 690 проектов на общую сумму 221,6 млн. долл. По направлению кредитования средства распределены следующим образом: финансирование субъектов малого и среднего бизнеса на сумму 100,1 млн. долл. (45,2%), прямое финансирование – 120,5 млн. долл. (54,4%) и финансирование лизинговых операций через микрофинансовые организации КР – 1,0 млн. долл. (0,5%).

— Ваша оценка государственных кредитных линий (пример – «Сельское хозяйство - 1,2,3,4,5», ГИК); коммерческие – весь спектр кредитных линий комм. банков и МКК, от пользовательских, потребительских, и до экономических; международные – ИБР, АБР, ЕБРР, ЕАБР, РКФР?

— Что касается государственных источников финансирования кредитования, то преимущественно финансируются отрасли с меньшей рентабельностью или социально значимые, такие как сельское хозяйство и ипотека («Финансирование сельского хозяйства» - «ФСХ» - 1,2,3,4,5, ГИК).

Общий объем вновь выданных коммерческими банками кредитов в сельское хозяйство вырос за 2016 год на 83,0% и составил 24 млрд. сомов (0,34 млрд. долл.). В 2015 году рост составлял 10%.

Доля кредитов, выданных в 2016 году в рамках проекта «ФСХ-4» в общем объеме банковских кредитов в национальной валюте составила 8,2%.

Второй год подряд сектор сельского хозяйства демонстрирует заметный рост. Сложившиеся благоприятные погодные условия вкупе с политикой субсидирования сельскохозяйственных кредитов способствовали росту производства сельскохозяйственной продукции.

По итогам 2016 года сектор вырос на 3%, а в 2015 году рост составлял 6,2%.

Темп прироста животноводства в 2016 году увеличился на 2,5%, а растениеводства – на 3,7%.

— К 2017 году кредитные ставки и ставки по депозитам в коммерческих банках стали заметно снижаться. Ряд экспертов относят это на долю Российско-Кыргызского Фонда развития. Ставки по кредитам в нем – 12% годовых в национальной валюте, и 5% годовых в СКВ, с большим периодом выплат и кредитными «каникулами» в два года. Мало какой коммерческий банк может сравниться с такими условиями. Ваше мнение – насколько можно связывать эти два момента – участие РКФР в экономике Кыргызстана и снижение ставок в комм. банках?

— Наблюдающаяся на начало 2017 года и сохраняющаяся по настоящее время тенденция снижения ставок по депозитам и кредитам – результат проводимой Национальным банком денежно-кредитной политики в целях стимулирования реального сектора экономики страны на фоне снижения инфляционного давления. Так, в 2016 году Национальным банком в 2 раза был снижен размер учетной ставки, которая является основным индикатором при определении стоимости денежных ресурсов в экономике: с 10% до 5%, что предопределило снижение стоимости ресурсов для кредитования заемщиков.

В 2017 году Национальный банк расширил предоставление ресурсов в рамках кредитных аукционов для кредитования промышленности, сельского хозяйства, строительства, торговли и других отраслей. Исключение составили сферы ипотеки и потребительских кредитов. В целях снижения стоимости кредитов Национальным банком была ограничена максимальная ставка для конечных заемщиков на уровне 12%.

Кроме того, в целях содействия развитию и поддержки долгосрочного экономического роста Нацбанк выделил кредит в национальной валюте международным организациям, создаваемым КР совместно с другими государствами в рамках ЕАЭС.

Российско-Кыргызскому Фонду развития по состоянию на 27 марта 2017 года было предоставлено 1,9 млрд. сомов (0,03 млрд. долл.), 1,2 млрд. сомов (0,015 млрд. долл.) из которых были предоставлены в течение 2015 года, 678,2 млн. сомов – в течение 2016 года, и 49,5 млн. сомов в январе-феврале 2017 года.

В целом, направление деятельности Фонда развития по предоставлению кредитных средств коммерческим банкам республики под целевое финансирование субъектов малого и среднего бизнеса соответствует действующему курсу денежно-кредитной политики.

— Ваша оценка этой ситуации – к чему может привести активность РКФР? Ведь сумма в 221 млн. долл. уже вложена в экономику, и в Фонде говорят, что будут увеличивать интенсивность вложений. Только номинальный кредитный портфель содержит еще 279 млн. долл., не говоря уже о договорах с иноземными донорами.

— Появление в системе кредитования дополнительных источников финансирования в целом всегда оказывает положительное воздействие на экономическое развитие страны. Особенно, если речь идет о финансировании инвестиционных проектов, на длительное время и по ставкам ниже других институтов. Таким образом, можно ожидать, что кредитование РКФР создает почву для увеличения объемов кредитования экономики, снижения процентных ставок, занимая свою нишу в сфере предоставления финансирования.

— Вернемся к одному из предыдущих вопросов – насколько складывающаяся ситуация соответствует линии экономического и социального развития Кыргызстана на сегодня и – в долгосрочной перспективе?

— Разработка и реализация Национальным банком денежно-кредитной политики осуществляется в рамках НСУР КР на период 2013-2017 годы и Основных направлений денежно-кредитной политики на среднесрочный период.

В целом, ситуация в монетарном секторе как на сегодня, так и в долгосрочной перспективе соответствует основным стратегическим направлениям экономической политики государства.

При этом экономика любой страны подвержена влиянию шоков, и, соответственно, проведение экономической политики, в частности денежно-кредитной политики, осложняется влиянием данных вызовов. Национальный банк на регулярной основе проводит оценку макроэкономической ситуации в стране и тенденций развития внешней среды. На основе данных оценок принимаются соответствующие меры денежно-кредитной политики, что позволяет, при необходимости, сглаживать влияние негативных факторов и следовать траектории социально-экономического развития страны.

Павел Громский

§ Деловая Евразия