Упрощение их администрирования остается главной задачей экспертов

Как сообщала «Деловая Евразия», важнейшим шагом для развития свободы перемещения товаров, услуг, капитала и рабочей силы в ЕАЭС стало принятие Евразийским межправсоветом «дорожной карты» по устранению изъятий и ограничений на внутреннем рынке ЕАЭС на 2018 - 2019 годы.

— В «Дорожной карте» зафиксировано 34 мероприятия по устранению препятствий в таких сферах, как трудовая миграция, налоги и налогообложение, таможенное и техническое регулирование, государственные (муниципальные) закупки, и ряде других, — заявил директор Департамента функционирования внутренних рынков ЕЭК Илья Черный.

Налогообложение Кыргызстана, как отмечают эксперты, остается главным конкурентным преимуществом на рынке Евразии. Так, в «Палате налоговых консультантов» КР отмечают как наиболее сильные стороны национальной фискальной системы, так и ее недоработки.

— Налогообложение Кыргызстана – одно из самых либеральных и упрощенных, причем, и в СНГ, и в сравнении с Евросоюзом, — отмечает в комментарии «Деловой Евразии» председатель Правления профессионального объединения «Палата налоговых консультантов» Татьяна Ким. — Даже сами Налоговые Кодексы стран-участниц ЕАЭС вдвое больше кыргызского, что уже говорит о многом. Конечно, можно предположить, что, чем система проще, тем больше она может содержать изъянов и несправедливостей, но что касается кыргызского налогообложения, могу сказать, что оно и гораздо выгоднее, чем в других странах, и учитывает все доходы.

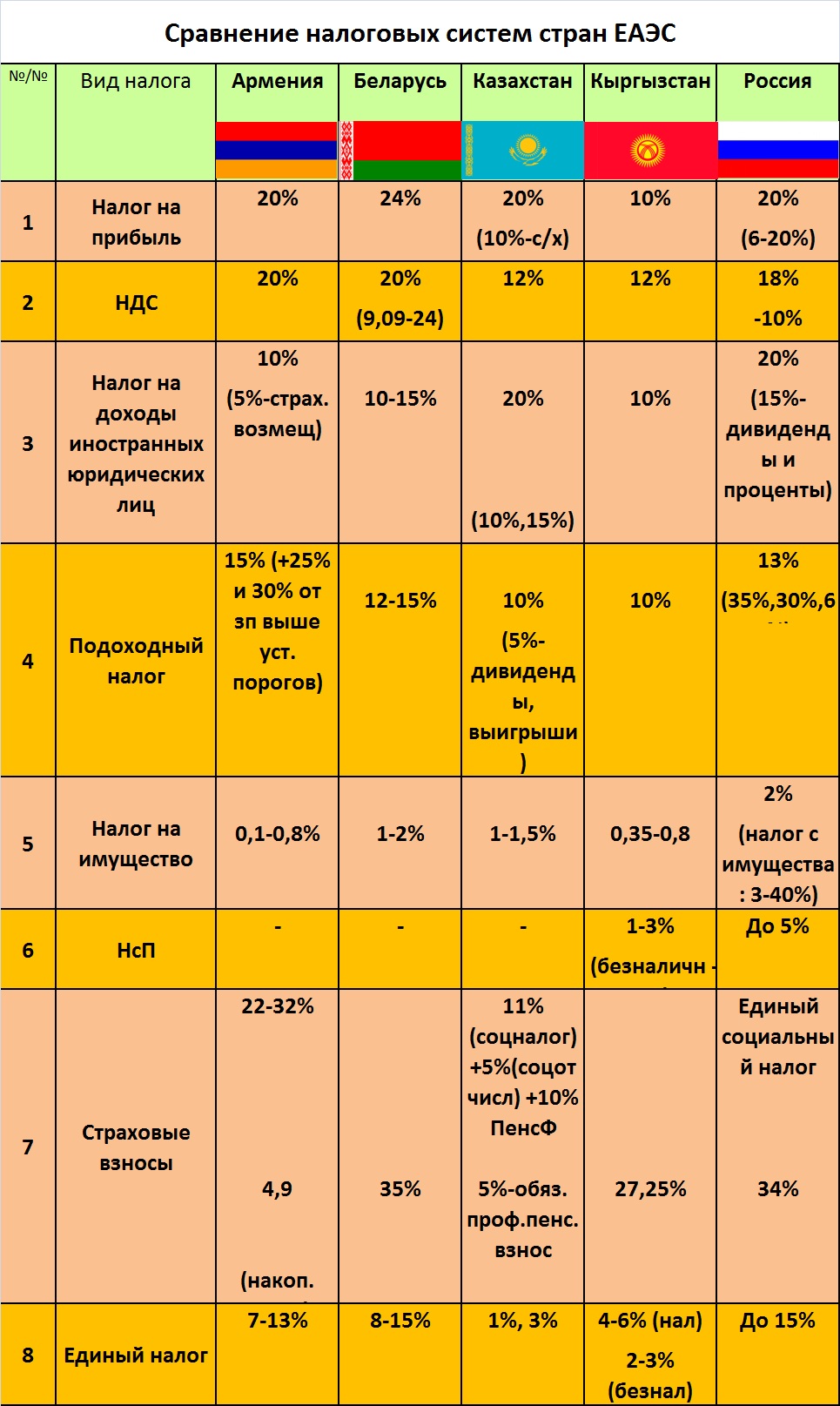

Инфографика предоставлена ПНК КР

Касаясь налогового администрирования, эксперт отмечает ситуацию с внедрением Кыргызстаном цифровой повестки, характер чиновничества, и ряд невыгодных возможных изменений. В частности, излишнее упрощение в администрировании может привести к утрате информации о налогоплательщике, что отразится на других данных.

— Администрирование налогообложения в Кыргызстане не то, чтобы сложное – оно слабо автоматизированное, — поясняет Татьяна Ким. — Другой вопрос, что работники Налоговой службы который год придумывают новые трактовки норм налогового законодательства. И это «творчество» очень трудно остановить. Потом, после этих нововведений возникают споры и разбирательства. А что такое налоговый спор для налогоплательщика – это отвлечение сил и средств от реального ведения бизнеса.

Что делается для упрощения законодательства? У нас очень многие жалуются на очень сложную отчетность, и это верно – она непростая. И очень многие говорят – зачем сдавать единую налоговую декларацию? Давайте сделаем ее «в одну строчку». Но, есть простота, а есть «простота». Заполнять форму, в которой все указано и есть подробности – доход от зарплаты, от продажи имущества, от дивидендов и так далее, намного удобнее, чем доходы были бы указаны одним словом «общие доходы». Что в них включать? Непонятно. Поэтому вопрос не в количестве страниц или показателей. Конечно, налогоплательщику хочется простоты. Но, полной простоты достичь практически невозможно. Есть, к примеру, задача: устранить контакт между налоговиком и плательщиком. Это идеально, когда можно через сайт, автомат, почту, получить доступ к своим данным, и получить полную информацию. Так устроено администрирование налогов в развитых налоговых юрисдикциях – простое подключение к порталу ГНС, вводятся данные, получаются ответы на вопросы – платит ли, или не платит налоги, и прочее, можно получить ответ на свой запрос, подать любую отчетность, пройти налоговую проверку дистанционно. Но для того, чтобы это сделать, ГНС должна обладать большей информацией налогоплательщика, а это и есть сложность и противоречие: с одной стороны, требования большего автоматизма процедур, а с другой, – Налоговой службе нужно больше информации. К примеру, в России бухгалтерские программы сами формируют любые отчеты и расчеты и из нее этот отчет можно прямо направить на сайт ГНС. В таком случае налогоплательщику все равно, из какого числа показателей состоит отчет. У нас, к сожалению, большинство плательщиков делают все вручную. Хотя, уже сейчас технические возможности для приема отчетов налогоплательщика уже созданы, не готовы сами налогоплательщики.

Теперь вот, в рамках ЕАЭС, тот же Казахстан говорит, что надо упростить отчетность по налогу на импорт. А мы говорим, что надо не столько упростить саму отчетность, а просто все перевести на электронную основу. Ведь, если в Бишкеке уже сейчас более или менее все налажено, то в регионах – тот же интернет, как и автоматизация, остаются проблемой. И речь не только о получении отчетности, но и обо всем. И сейчас всё это как раз решается в программах «Таза коом», и «Кырк кадам», идет пошаговое внедрение.

Административную сложность в области налогового администрирования эксперт также видит в разном понимании темпов роста экономики, планирования бюджета и реального участия бизнеса в его формировании.

— Сегодня темпы роста экономики составляют 3-5%, а планы доходов бюджета растут на 20-30%. Это говорит о том, что часть предприятий выходят из «тени». Хотя, если копнуть глубже, мы увидим, что рост доходов бюджета формируется не только за счет вывода предприятий из «тени», но часть повышенной нагрузки перекладывается на бизнес, причем на в основном добросовестный крупный бизнес. Осуществляется это в процессе налогового контроля путем предъявления к налогоплательщику надуманных требований.

Одно из последних намерений Правительства как раз касается решения данной проблемы на основе передачи рассмотрения апелляционных жалоб налогоплательщика и налоговых проверок на аутсорсинг независимому экспертному сообществу.

В отношении упрощения налогового режима в Кыргызстане в целом могу сказать, что грамотные налогоплательщики работают нормально, уменьшаются их временные, а значит, и финансовые затраты на исполнение налогового обязательства, подачу отчетности и общение с ГНС.

Василий Кочанов

§ Деловая Евразия